跨境间接财产转让计税基础规则的反思与重构

2009年国家税务总局发布《关于加强非居民企业股权转让所得企业所得税管理的通知》(国税函〔2009〕698号,以下简称“698号文”,现已全文废止),我国正式开始建立针对间接财产转让的反避税规则。2015年发布《关于非居民企业间接转让财产企业所得税若干问题的公告》(国家税务总局公告2015年第7号,以下简称“7号公告”,现部分条款废止)对相关领域反避税规则进行了进一步的丰富和完善。但遗憾的是,截至目前,我国针对间接财产转让如何确定计税基础这一基本问题还缺乏统一的规则指引。本文的目的在于通过分析我国过往针对跨境间接财产转让计税基础确定的各类方法,总结各自优缺点,并在此基础上,对跨境间接财产转让计税基础的确定规则进行重构。

(一)模型一的总结与反思

1.基本原理

计算公式:跨境间接财产转让的计税基础=股权转让收入-股权转让成本。

模型一的基本原理如下:

2.案例解析

3.利弊分析

模型一最大的优点在于,在确定跨境间接财产转让计税基础时,扣除的成本是以最后一层境外公司直接持有境内公司股权的成本来确定(即案例中BVI公司持有境内T公司股权的成本)。鉴于最后一层境外公司直接持有我国境内公司股权的成本已经纳入到我国的税收监管范围内,对于其出资的真实性、相关股权的变动情况,我国税务机关都可以通过外汇管理、工商管理、银行查询相关原始记录,真实性和可靠性较强。因此,这成为大家在实务中经常采用这一模式的重要原因。

但是,模型一的弊端在于其适用中的局限性,仅适用于境外股东在跨境构架设立环节就存在且后期没有任何变动。如果在跨境间接持股构架中,境外股东不是原始股股东,而是后期境外增资进入的,或者是受让境外原始股股东股权进入的,我们在计算跨境间接财产转让计税基础时,一律以最后一道境外非居民企业持有境内企业股权的成本作为成本扣除,实际上没有真实反映出不同境外股东持股成本的原始差异,计算出来的间接财产转让所得不能真实反映每个股东各自的真实所得,因此存在偏颇。

案例2(见图2):再以一个直接持股的案子为例。假设非居民企业M公司和N公司分别都持有境内T公司50%的股权,M公司是原始股股东,成本假设是100万元。而N公司是后期增资进来的,成本假设是400万元。如果这两家公司此时同时转让T公司股权,计算各自的应纳税所得额时,虽然其转让收入都是一样的,但各自扣除的成本是不一样的,M公司扣除100万元,N公司扣除400万元。

我们把这个案例扩展一下到间接持股结构:

案例3(见图3):M公司投资100万元成立BVI公司,BVI公司用100万元成立境内T公司,之后N公司增资400万元到BVI公司,占BVI公司50%的股份。而BVI公司用取得的400万元继续增加对境内T公司投资。

此时,如果M公司和N公司同时全部转让BVI公司股权时,转让收入是一定的。但如果扣除成本是以BVI公司持有境内T公司的成本500万元来确认,按照对应境内T公司的公允价值减去成本500万元(BVI公司持有境内T公司成本)先算出应税所得,再分别按50%的比例分配给M公司和N公司,实际就是把500万元的扣除成本按照250万元和250万元分别分配给M公司和N公司。显然此种方式难以体现其各自投资成本之间的差异。

(二)模型二的总结与反思

1.基本原理

计算公式:跨境间接财产转让的计税基础=境外股权转让收入-境外股权转让成本-境外资产净增(减)值。

针对模型一存在的主要问题,即如果在确定跨境间接财产转让计税基础时,扣除的成本统一按最后一家境外公司直接持有境内公司股权的成本确定,无法体现境外不同股东取得境外股权成本的差异。因此,模型二的方法旨在克服这一弊端,采用如下原理来计算:

2.案例解析

案例4:案例背景同案例1,这里M公司将其持有的BVI公司的股权直接转让给境外C公司,假设转让收入为R,M公司持有BVI公司股权成本假设为U。

模型二是这样计算跨境间接财产转让计税基础的:

第一步直接用M公司(境外公司)转让BVI公司(境外公司)股权给C公司(境外公司)的转让收入R,减去M公司(境外公司)持有BVI公司(境外公司)股权的历史成本U,以计算跨境股权转让的整体所得。此时R-U这部分所得包含两部分:针对境内T公司的转让所得和针对境外资产的转让所得。

因此,我们只要在R-U的基础上,将针对境外资产的净增(减)值扣除,就能直接算出针对境内T公司股权转让的所得,从而实现对跨境间接转让中国境内资产穿透征税的目的。

在此方法下,如何正确减除针对境外资产的净增(减)值成为核心问题。我们来看如何剥离针对境外资产的净增(减)值:

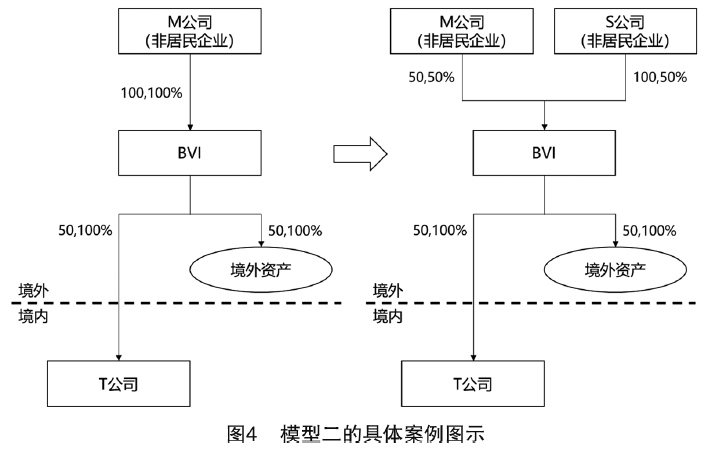

案例5(见图4):假设原先非居民企业M公司以100万元投资成立BVI公司,BVI公司用50万元投资境外资产,50万元设立境内T公司。之后,境内T公司和境外资产都产生了1倍的增值,BVI公司股权的公允价值从100万元变为200万元。此时,M公司转让50%的股权给S公司,转让价格是100万元。S公司取得BVI股权的计税基础就是100万元。

假设3年后,S公司将其持有的BVI公司50%的股权以400万元的价格转让给另一家公司,按照模型二穿透计算针对境内T公司的应税所得。

针对境内资产(T公司)间接转让的应税所得=400-100-境外资产的净增(减)值。以模型二计算应税所得时,扣除的成本直接按照境外每个主体持有的境外非居民企业的成本来据实扣除,这里和直接持股的计算方法一样,体现了各自持股成本的差异对应税所得计算的影响。

那么模型二中如何扣除境外资产的净增(减)值呢?首先,在转让BVI公司股权时,我们要知道S公司境外资产的公允价值。假设通过评估得到是G,由于是净增(减)值,扣除的境外资产成本不是50万元,而应该是S公司取得BVI公司股权时对应的境外资产的公允价值100万元。如果将50万元当成S公司的资产成本,会导致少计算针对境内资产间接转让的应税所得。

因此,在S公司将其持有的BVI公司股权以400万元的价格转让给另一家公司时,按照模型二计算出来的针对境内资产转让的所得=400-100-(G-100)×50%。其中,G是S公司转让股权时境外资产的公允价值,100万元是S公司取得BVI公司股权时境外资产的公允价值。

3.利弊分析

模型二最大的优点是,不同股东转让股权时,扣除的成本是以每个股东实际取得境外股权的成本来确定的。同时,股权转让收入也是按照各自股东实际转让境外股权的收入来确认的。这样,在计算每个境外股东的间接财产转让收入时,其各自的收入与成本都明确区分,不存在混淆,体现各自取得股权成本的差异,从而有效克服了模型一的弊端。但值得注意的是,在模型二中,我们不仅要知道间接财产转让时点境外资产的公允价值,还要知道每一个新股东取得股权的时点(无论购买股权,还是增资),对应境外资产的公允价值也要分别按各个股东取得股权时点登记备案。后期在不同股东间接财产转让时,扣除境外资产的净增(减)值时,境外资产的成本务必要按照各自股东取得BVI股权时境外资产的公允价值来扣除,而不是扣除BVI公司持有境外资产的历史成本。所以,在实际征管备案环节,如果使用模型二,就需要有相应的征管机制可以收集到这些信息并实施有效管理。

由于模型二是以境外股东直接转让境外股权的收入扣除其直接持有境外股权的成本,再剔除其他境外资产的净增(减)值之后,来还原计算跨境间接财产转让针对境内资产的所得,因此,这个模型的使用前提就是境外的中间持股平台只持有一家境内公司股权。如果境外的中间持股平台持有境内多家公司股权,这一计算方法在确定跨境间接财产转让针对境内股权的转让所得时,实际上是将境内多家公司股权的所得和亏损混合在一起计算,违背了我国现行《企业所得税法》针对直接股权转让所得计算的大原则。

案例6(见图5):假设非居民企业M公司成立全资控股子公司BVI,BVI公司全资持有在境内的深圳T公司和上海Y公司,同时还持有部分境外资产。模型二在计算时,直接用M公司转让BVI公司的收入扣除M公司转让BVI公司的成本,扣除对应境外资产的净增(减)值来剥离出对应境内资产的增值。若BVI公司只持有一家境内公司是可行的。但如果BVI公司同时持有境内多家公司股权,如本案例中BVI公司同时持有深圳T公司和上海Y公司股权,假设此时T公司股权是增值的,Y公司股权是减值的。那么,我们用模型二计算出来的对应境内资产的所得实际上是把T公司增值和Y公司减值混合在一起的所得。如果从间接到直接穿透,即假设M公司是直接持有境内深圳T公司股权和上海Y公司股权,M公司将T公司股权和Y公司股权转让给C公司时,T公司因为增值需要在深圳缴纳预提所得税,Y公司因为减值不需要在上海缴税,则上海的减值和深圳的增值肯定不允许混合在一起。所以,模型二的方法实际上也存在偏颇。

正如构建数学模型一样,任何规则在构建之初都建立在一定的假设前提基础之上,这实际上是极为重要的一个环节。而过往在很多针对跨境间接股权转让的反避税实践中,在确定计税基础的环节很少去讨论各种方法背后的假设前提,或者忽略假设前提,这就导致有些案例的计税基础确认错误,还有些案例实际上存在合理商业目的,不应该被穿透反避税而被穿透征税。

因此,我们在探索建立针对跨境间接财产转让计税基础确认新规则前,首先要深入探讨我国对跨境间接财产转让反避税的边界,在明确边界的基础上确立新模型的假设前提。

要明确的第一个问题是,我国针对跨境间接财产转让穿透征税规则究竟是一个“扩张性征税规则”,还是一个“防御性反避税规则”。“扩张性征税规则”是指不论境外中间持股公司是否具有商业实质,只要转让境外公司股权从而间接转让了中国境内资产,就要剥离出对应的中国境内资产增值部分在中国缴税。而“防御性反避税规则”则是只有当非居民企业在海外建立的中间持股公司没有任何经济实质且主要以避税为目的,我国税务机关才进行穿透征税。反之,若有合理商业目的和经济实质,则不进行穿透征税。因此,税务机关的主要任务是要建立判断何时需要穿透、何时不需要穿透的边界。对于这个问题的清晰回答非常重要,直接决定了新规则的构建方向和方法。

对于这个问题的回答,从最开始的698号文到7号公告都规定,只有在非居民企业通过实施不具有合理商业目的的安排,间接转让中国居民企业股权等财产,规避企业所得税纳税义务时,中国税务机关才应按照《企业所得税法》第四十七条的规定,重新定性该间接转让交易,确认为直接转让中国居民企业股权等财产。因此,中国税务机关针对跨境间接财产转让的征税规则实际上是一种“防御性反避税规则”。

在确定了“防御性反避税规则”的基础上,笔者认为,应根据如下假设前提构建针对跨境股权转让计税基础新规则:

第一个假设前提很好理解,既然穿透的前提是没有合理商业目的,自然假设境外一系列中间持股平台都是没有任何实质经营业务的。第二个假设前提是,如果持股平台具备商业实质,那持股平台持有的境内资产和境外资产之间就存在协同效用。而如果境外持股平台仅仅是避税平台,不存在决策投资功能,就可以假设其持有的境内资产和境外资产之间不存在协同效应。新模型在计算针对境内资产的转让收入时,可以直接剔除其境外资产的公允价值。第三个假设前提是,既然境外中间主体就是“壳公司”,不承担任何投资决策功能,则境外股东将投资款投入到这些境外中间持股平台后,投资款将按照境外股东明确的投资方向流入到具体投资项目中,且不同股东不同时期投入资金的下一步投资方向是明确区分、不存在混淆的。

在综合模型一和模型二优缺点的基础上,基于上文提出的一系列假设前提,笔者建立了确定跨境间接财产转让计税基础新规则。计算规则如下:

每次境外间接财产转让中,股权转让收入的公允价值是明确存在的。我们通过向下还原对应境内资产的公允价值方法就是利用模型一中的会计恒等式法还原,这里就不再赘述。核心的问题在于每次境外非居民企业取得股权时,如何向下还原出其对应持有境内资产的计税基础。其实,境外非居民企业取得股权无非两种方式,一种方式是通过受让老股东股权,另一种方式是通过增资。下面,通过具体的几个案例来阐述在这两种方式下,如何还原其取得对应境内资产的计税基础。

(二)案例演示

案例7(见图6):案例基本背景同上,M公司、BVI公司、S公司均为境外公司,T公司(深圳)、Y公司(上海)均为境内公司。

1.S公司通过股权转让取得BVI公司股权

M公司作为原始投资人,出资100万元成立BVI公司,BVI公司用50万元投资境外资产,20万元投资成立境内深圳T公司,30万元投资成立境内上海Y公司。

此时,向下还原计税基础,此时可知M公司间接持有深圳T公司的计税基础是20万元,持有上海Y公司的计税基础是30万元。

假设N年后,境内深圳T公司、上海Y公司和境外资产都增值了1倍。T公司公允价值是40万元,Y公司公允价值是60万元。

M公司将其持有的BVI公司50%的股权以100万元的价格转让给S公司。

对于本次M公司间接转让境内财产,应在境内缴税情况如下:

鉴于M公司已经转让50%的股权给S公司。因此,在本次股权转让后,M公司持有BVI公司股权的计税基础从100万元变为了50万元,同步还原其持有境内T公司和Y公司的计税基础也降低一半,变为10万元和15万元。

下一步,用新规则来确定S公司持有境内T公司和Y公司股权的计税基础,以便其在后期转让BVI公司股权时,方便计算对应境内资产应税所得时的扣除成本。

此时,S公司是用100万元的价格从M公司取得BVI公司50%股权的。S公司持有的BVI公司股权的计税基础是100万元,由于M公司转让BVI公司50%股权时,境外资产和境内T公司Y公司价值都增值了1倍。因此,通过向下穿透还原,S公司间接持有境内T公司股权的计税基础是20万元(40×50%),持有境内Y公司股权的计税基础是30万元(60×50%)。同时,S公司持有境外资产的计税基础是50万元(100×50%)。可以看到,笔者把S公司通过股权转让取得BVI公司50%股权的计税基础100万元,分拆还原为:

这个计税基础确定了,后期计算转让收入时就用模型一的公式,即资产-负债=所有者权益。在后期S公司转让BVI公司50%股权时,按照模型一向下还原转让收入,分别确定境内T公司和Y公司的公允价值,则可以分别计算各自的应税所得,克服了模型二中将境内不同股权的所得混合在一起计算的弊端。

2.S公司通过增资方式取得BVI公司股权

案例8(见图7):假设M公司初始投资100万元设立BVI公司,BVI公司用其中50万元投资境外资产,20万元投资成立境内深圳公司T,30万元投资成立境内上海公司Y。2年后,境外资产和境内T公司、Y公司都增值了1倍。因此,BVI公司的公允价值从100万元变为了200万元。此时,S公司希望取得BVI公司50%的股权,直接向BVI公司增资200万元,取得了BVI公司50%的股权。BVI公司取得S公司增值的200万元后,分别用其中的100万元增加对深圳T公司投资,100万元增加对上海Y公司投资。

这里特别要注意,如果新股东是增资取得股权的,在向下还原新股东持有境内股权计税基础时,一定要观察新股东投资款下一步的投资方向,从而决定计税基础的分配。当然,在假设前提中也一再强调,境外中间持股平台没有商业目的,其接受境外股东投资款后立刻会按照股东意图投资到具体项目中,中间持股平台不长期保留且不存在混淆不同股东投资款投资方向的情况。

从案例中可知,在S公司增资取得股权前,境内深圳T公司股权的公允价值是40万元,境内上海Y公司股权的公允价值是60万元。S公司向BVI公司增资200万元后,BVI公司将100万元增资到境内T公司,另外100万元增资到境内Y公司。

此时,还原S公司200万元对BVI公司增资后,对应其间接持有境内T公司、Y公司股权的计税基础为:

所以将S公司直接持有BVI公司50%股权的计税基础200万元,还原到对应其持有境内T公司股权的计税基础70万元,持有境内Y公司股权的计税基础80万元,持有境外资产计税基础50万元,合计仍200万元。

如果是下面一种情况:假设S公司在用200万元对BVI公司增资后,BVI公司用其中100万元增加对境外资产的投资,另外100万元增加对境内上海Y公司的投资。此时可知S公司间接持有境内T公司和Y公司股权的计税基础如下:

这里,将S公司对BVI公司增资取得BVI公司50%股权的计税基础200万元,分别拆分还原为其对应T公司、Y公司和境外资产的计税基础。

后期,S公司直接转让BVI公司股权给第三方,间接转让境内T公司和Y公司股权时,我们就用模型一中的公式:资产的公允价值=净资产的公允价值(BVI公司股权转让收入还原)+负债,然后一步步地剥离境外资产的公允价值,收入向下还原到对应境内T公司和Y公司的公允价值,扣除各自的计税基础,最后分别实现在深圳、上海各自缴税。

3.BVI公司境外融资对境内外投资计税基础的影响

案例9(见图8):如在案例8第二种情况的基础上再增加一个条件,假设有一个境内投资机会,BVI公司在境外融资100万元,其中50万元增加对境内深圳T公司的投资,50万元增加对境内Y公司的投资。此时,还原M公司和S公司间接持有境内T公司和Y公司股权的计税基础,步骤如下:

当非居民企业在境外以自己名义融资后增加对境内企业投资时,这部分增加的投资金额要按照境外股东持股比例增加其对境内资产的计税基础。原因在于,境外BVI公司通过举债方式增加对境内资产投资,真实增加了对境内资产的投资成本,这部分投资成本自然要增加境外股东间接持有境内资产的计税基础。

所以,我们在上述案例中揭示了这种情况,即使境外中间持股平台承担有限的融资功能,设计的针对跨境间接财产转让的新规则仍然可以适用。

笔者认为,只有在确立了针对跨境间接财产转让计税基础的规则后,我们的征税边界、征管的着力点和白名单规则才能更加具体落地。7号公告虽然明确了间接转让中国应税财产的交易双方和被间接转让股权的中国居民企业都需要到主管税务机关履行备案义务,但具体备案内容、侧重点有何差异尚未明确,这些需要在建立统一、明确的针对跨境间接财产转让计税基础规则后才能有的放矢。比如,在新规则下,若新股东是增资取得股权的,需要向税务机关备案明确增资资金的具体投向,从而确定其取得对应境内资产的计税基础。税务机关在备案环节将不同股东通过不同方式取得股权时对应其取得境内资产的计税基础都登记备案,以备下次间接财产转让时计算计税基础。

最后,还需要时刻反思新规则所依赖的一系列假设前提。如果境外股权结构复杂从而导致还原计算境内资产增值金额非常困难时,必须反思新规则构建时的一系列假设前提。如果境外各种股权结构非常复杂使我们的假设前提不再成立,实际暗含着境外的中间实体承担了一定功能、有商业实质,此时需要重新确认是否需要穿透来进行反避税。

一、过往方法的总结与反思

通过梳理各类税务报刊、杂志公开发表的针对间接财产转让的案例评述,总结来看,跨境间接财产转让的计税基础确定方法主要有两大类。第一类方法在《关注“转让收入”还是调整“计税基础”——7号公告间接股权转让应税所得计算方法探讨》(赵国庆,2015)中曾经有过系统论述。该文章提出的方法是以最后一家境外公司直接持有境内公司股权的成本作为计算间接财产转让计税基础的扣除成本。这一方法我们称之为模型一,目前在中国针对间接财产转让的征管实践中被采用较多,具有一定的代表性。但是,鉴于实务案例的复杂性,模型一运用在某些跨境间接财产转让案例中会出现不合理的征税结果。因此,实务中又衍生出其他一些变通的征税方法,其中较为典型的是直接用境外股权转让收入减去境外股权转让成本,剔除境外资产净增(减)值的方法来计算跨境间接财产转让的计税基础,这一方法我们称之为模型二。下文先对模型一和模型二分别进行分析总结,以为下一步构建新规打下基础。(一)模型一的总结与反思

1.基本原理

计算公式:跨境间接财产转让的计税基础=股权转让收入-股权转让成本。

模型一的基本原理如下:

- (1)股权转让成本以境外最后一家公司直接持有境内公司股权的成本作为计算跨境间接财产转让计税基础的扣除成本。

- (2)在确定跨境间接财产转让计税基础中的“股权转让收入”时,要将境外股权转让收入通过一定的公式还原到针对境内股权的转让收入,从而实现境内转让收入与境内转让成本的匹配。

2.案例解析

- 案例1(见图1):M公司(境外公司)持有BVI公司(境外公司)100%的股权,BVI公司持有T公司(境内公司)100%的股权,同时BVI公司还持有其他境外资产。M公司将其持有的BVI公司100%的股权转让给C公司(境外公司),从而间接转让T公司(境内公司)的股权。

- (1)直接以BVI公司直接持有境内T公司股权的计税基础作为间接财产转让的扣除成本。若M公司通过境外多家非居民企业间接持有境内T公司股权,扣除成本则以最后一家非居民企业直接持有境内居民企业股权的计税基础作为扣除成本。

- (2)由于M公司直接转让BVI公司股权给C公司,可以通过会计恒等式还原出针对境内资产的转让收入。第一步:已知M公司转让BVI股权的公允价值,即对应的BVI公司所有权权益的公允价值,根据资产公允价值=负债公允价值+所有者权益公允价值,结合BVI公司的资产负债表中负债金额,还原得到BVI公司总资产的公允价值。第二步:如果BVI公司既持有境内T公司股权,还持有其他境外资产,根据境内资产公允价值=BVI公司总资产公允价值-境外资产公允价值,就可以还原得到本次针对BVI公司股权转让总价款中关于境内资产的转让收入。

- (3)此时,用股权转让收入向下还原的针对境内T公司股权的公允价值减去BVI公司直接持有T公司股权的计税基础,则可以计算出本次间接财产转让对应中国境内资产征税的应税所得。

3.利弊分析

模型一最大的优点在于,在确定跨境间接财产转让计税基础时,扣除的成本是以最后一层境外公司直接持有境内公司股权的成本来确定(即案例中BVI公司持有境内T公司股权的成本)。鉴于最后一层境外公司直接持有我国境内公司股权的成本已经纳入到我国的税收监管范围内,对于其出资的真实性、相关股权的变动情况,我国税务机关都可以通过外汇管理、工商管理、银行查询相关原始记录,真实性和可靠性较强。因此,这成为大家在实务中经常采用这一模式的重要原因。

但是,模型一的弊端在于其适用中的局限性,仅适用于境外股东在跨境构架设立环节就存在且后期没有任何变动。如果在跨境间接持股构架中,境外股东不是原始股股东,而是后期境外增资进入的,或者是受让境外原始股股东股权进入的,我们在计算跨境间接财产转让计税基础时,一律以最后一道境外非居民企业持有境内企业股权的成本作为成本扣除,实际上没有真实反映出不同境外股东持股成本的原始差异,计算出来的间接财产转让所得不能真实反映每个股东各自的真实所得,因此存在偏颇。

案例2(见图2):再以一个直接持股的案子为例。假设非居民企业M公司和N公司分别都持有境内T公司50%的股权,M公司是原始股股东,成本假设是100万元。而N公司是后期增资进来的,成本假设是400万元。如果这两家公司此时同时转让T公司股权,计算各自的应纳税所得额时,虽然其转让收入都是一样的,但各自扣除的成本是不一样的,M公司扣除100万元,N公司扣除400万元。

我们把这个案例扩展一下到间接持股结构:

案例3(见图3):M公司投资100万元成立BVI公司,BVI公司用100万元成立境内T公司,之后N公司增资400万元到BVI公司,占BVI公司50%的股份。而BVI公司用取得的400万元继续增加对境内T公司投资。

此时,如果M公司和N公司同时全部转让BVI公司股权时,转让收入是一定的。但如果扣除成本是以BVI公司持有境内T公司的成本500万元来确认,按照对应境内T公司的公允价值减去成本500万元(BVI公司持有境内T公司成本)先算出应税所得,再分别按50%的比例分配给M公司和N公司,实际就是把500万元的扣除成本按照250万元和250万元分别分配给M公司和N公司。显然此种方式难以体现其各自投资成本之间的差异。

(二)模型二的总结与反思

1.基本原理

计算公式:跨境间接财产转让的计税基础=境外股权转让收入-境外股权转让成本-境外资产净增(减)值。

针对模型一存在的主要问题,即如果在确定跨境间接财产转让计税基础时,扣除的成本统一按最后一家境外公司直接持有境内公司股权的成本确定,无法体现境外不同股东取得境外股权成本的差异。因此,模型二的方法旨在克服这一弊端,采用如下原理来计算:

- (1)直接用境外间接财产转让发生时的股权转让收入扣除各自股东取得境外股权的历史成本确定全部股权转让包含境内、境外资产的总计税基础;

- (2)剔除每个境外股东取得境外股权到最终转让这一时间段,境外资产的净增(减)值,从而确定每次跨境间接财产转让针对境内资产增(减)值的计税基础,从而对其征税。

2.案例解析

案例4:案例背景同案例1,这里M公司将其持有的BVI公司的股权直接转让给境外C公司,假设转让收入为R,M公司持有BVI公司股权成本假设为U。

模型二是这样计算跨境间接财产转让计税基础的:

第一步直接用M公司(境外公司)转让BVI公司(境外公司)股权给C公司(境外公司)的转让收入R,减去M公司(境外公司)持有BVI公司(境外公司)股权的历史成本U,以计算跨境股权转让的整体所得。此时R-U这部分所得包含两部分:针对境内T公司的转让所得和针对境外资产的转让所得。

因此,我们只要在R-U的基础上,将针对境外资产的净增(减)值扣除,就能直接算出针对境内T公司股权转让的所得,从而实现对跨境间接转让中国境内资产穿透征税的目的。

在此方法下,如何正确减除针对境外资产的净增(减)值成为核心问题。我们来看如何剥离针对境外资产的净增(减)值:

- (1)确定M公司转让BVI公司股权时境外资产的公允价值,假设为L;

- (2)确定境外资产的扣除成本时务必注意,这个成本不是境外资产的历史成本,而是对应的M公司取得BVI公司股权时境外资产的公允价值,而非BVI公司投资境外资产的历史成本,否则会存在重复扣除成本问题。

案例5(见图4):假设原先非居民企业M公司以100万元投资成立BVI公司,BVI公司用50万元投资境外资产,50万元设立境内T公司。之后,境内T公司和境外资产都产生了1倍的增值,BVI公司股权的公允价值从100万元变为200万元。此时,M公司转让50%的股权给S公司,转让价格是100万元。S公司取得BVI股权的计税基础就是100万元。

假设3年后,S公司将其持有的BVI公司50%的股权以400万元的价格转让给另一家公司,按照模型二穿透计算针对境内T公司的应税所得。

针对境内资产(T公司)间接转让的应税所得=400-100-境外资产的净增(减)值。以模型二计算应税所得时,扣除的成本直接按照境外每个主体持有的境外非居民企业的成本来据实扣除,这里和直接持股的计算方法一样,体现了各自持股成本的差异对应税所得计算的影响。

那么模型二中如何扣除境外资产的净增(减)值呢?首先,在转让BVI公司股权时,我们要知道S公司境外资产的公允价值。假设通过评估得到是G,由于是净增(减)值,扣除的境外资产成本不是50万元,而应该是S公司取得BVI公司股权时对应的境外资产的公允价值100万元。如果将50万元当成S公司的资产成本,会导致少计算针对境内资产间接转让的应税所得。

因此,在S公司将其持有的BVI公司股权以400万元的价格转让给另一家公司时,按照模型二计算出来的针对境内资产转让的所得=400-100-(G-100)×50%。其中,G是S公司转让股权时境外资产的公允价值,100万元是S公司取得BVI公司股权时境外资产的公允价值。

3.利弊分析

模型二最大的优点是,不同股东转让股权时,扣除的成本是以每个股东实际取得境外股权的成本来确定的。同时,股权转让收入也是按照各自股东实际转让境外股权的收入来确认的。这样,在计算每个境外股东的间接财产转让收入时,其各自的收入与成本都明确区分,不存在混淆,体现各自取得股权成本的差异,从而有效克服了模型一的弊端。但值得注意的是,在模型二中,我们不仅要知道间接财产转让时点境外资产的公允价值,还要知道每一个新股东取得股权的时点(无论购买股权,还是增资),对应境外资产的公允价值也要分别按各个股东取得股权时点登记备案。后期在不同股东间接财产转让时,扣除境外资产的净增(减)值时,境外资产的成本务必要按照各自股东取得BVI股权时境外资产的公允价值来扣除,而不是扣除BVI公司持有境外资产的历史成本。所以,在实际征管备案环节,如果使用模型二,就需要有相应的征管机制可以收集到这些信息并实施有效管理。

由于模型二是以境外股东直接转让境外股权的收入扣除其直接持有境外股权的成本,再剔除其他境外资产的净增(减)值之后,来还原计算跨境间接财产转让针对境内资产的所得,因此,这个模型的使用前提就是境外的中间持股平台只持有一家境内公司股权。如果境外的中间持股平台持有境内多家公司股权,这一计算方法在确定跨境间接财产转让针对境内股权的转让所得时,实际上是将境内多家公司股权的所得和亏损混合在一起计算,违背了我国现行《企业所得税法》针对直接股权转让所得计算的大原则。

案例6(见图5):假设非居民企业M公司成立全资控股子公司BVI,BVI公司全资持有在境内的深圳T公司和上海Y公司,同时还持有部分境外资产。模型二在计算时,直接用M公司转让BVI公司的收入扣除M公司转让BVI公司的成本,扣除对应境外资产的净增(减)值来剥离出对应境内资产的增值。若BVI公司只持有一家境内公司是可行的。但如果BVI公司同时持有境内多家公司股权,如本案例中BVI公司同时持有深圳T公司和上海Y公司股权,假设此时T公司股权是增值的,Y公司股权是减值的。那么,我们用模型二计算出来的对应境内资产的所得实际上是把T公司增值和Y公司减值混合在一起的所得。如果从间接到直接穿透,即假设M公司是直接持有境内深圳T公司股权和上海Y公司股权,M公司将T公司股权和Y公司股权转让给C公司时,T公司因为增值需要在深圳缴纳预提所得税,Y公司因为减值不需要在上海缴税,则上海的减值和深圳的增值肯定不允许混合在一起。所以,模型二的方法实际上也存在偏颇。

二、跨境间接财产转让计税基础新规则的假设前提探讨

针对以上两类模型存在的问题,在借鉴各自优点的前提下,笔者拟探讨建立一个既能够体现境外股东各自入股成本差异,又能在境外持股平台同时持有境内多家公司股权时,分别计算各自的所得或损失,同时计算方法在税收征管层面也简便易行的针对跨境间接财产转让计税基础确认的新规则。正如构建数学模型一样,任何规则在构建之初都建立在一定的假设前提基础之上,这实际上是极为重要的一个环节。而过往在很多针对跨境间接股权转让的反避税实践中,在确定计税基础的环节很少去讨论各种方法背后的假设前提,或者忽略假设前提,这就导致有些案例的计税基础确认错误,还有些案例实际上存在合理商业目的,不应该被穿透反避税而被穿透征税。

因此,我们在探索建立针对跨境间接财产转让计税基础确认新规则前,首先要深入探讨我国对跨境间接财产转让反避税的边界,在明确边界的基础上确立新模型的假设前提。

要明确的第一个问题是,我国针对跨境间接财产转让穿透征税规则究竟是一个“扩张性征税规则”,还是一个“防御性反避税规则”。“扩张性征税规则”是指不论境外中间持股公司是否具有商业实质,只要转让境外公司股权从而间接转让了中国境内资产,就要剥离出对应的中国境内资产增值部分在中国缴税。而“防御性反避税规则”则是只有当非居民企业在海外建立的中间持股公司没有任何经济实质且主要以避税为目的,我国税务机关才进行穿透征税。反之,若有合理商业目的和经济实质,则不进行穿透征税。因此,税务机关的主要任务是要建立判断何时需要穿透、何时不需要穿透的边界。对于这个问题的清晰回答非常重要,直接决定了新规则的构建方向和方法。

对于这个问题的回答,从最开始的698号文到7号公告都规定,只有在非居民企业通过实施不具有合理商业目的的安排,间接转让中国居民企业股权等财产,规避企业所得税纳税义务时,中国税务机关才应按照《企业所得税法》第四十七条的规定,重新定性该间接转让交易,确认为直接转让中国居民企业股权等财产。因此,中国税务机关针对跨境间接财产转让的征税规则实际上是一种“防御性反避税规则”。

在确定了“防御性反避税规则”的基础上,笔者认为,应根据如下假设前提构建针对跨境股权转让计税基础新规则:

- 境外中间持股平台没有任何实质经营业务(无商业目的);

- 境外中间持股平台持有的境内资产和境外资产之间不存在协同效应(不承担功能);

- 境外中间持股平台接受境外股东投资款后按照股东意图投资到具体项目中,中间持股平台不长期保留且不存在混淆不同股东投资款投资方向的情况(不承担功能)。

第一个假设前提很好理解,既然穿透的前提是没有合理商业目的,自然假设境外一系列中间持股平台都是没有任何实质经营业务的。第二个假设前提是,如果持股平台具备商业实质,那持股平台持有的境内资产和境外资产之间就存在协同效用。而如果境外持股平台仅仅是避税平台,不存在决策投资功能,就可以假设其持有的境内资产和境外资产之间不存在协同效应。新模型在计算针对境内资产的转让收入时,可以直接剔除其境外资产的公允价值。第三个假设前提是,既然境外中间主体就是“壳公司”,不承担任何投资决策功能,则境外股东将投资款投入到这些境外中间持股平台后,投资款将按照境外股东明确的投资方向流入到具体投资项目中,且不同股东不同时期投入资金的下一步投资方向是明确区分、不存在混淆的。

三、跨境间接财产转让计税基础新规则的构建与案例演示

(一)新规则构建在综合模型一和模型二优缺点的基础上,基于上文提出的一系列假设前提,笔者建立了确定跨境间接财产转让计税基础新规则。计算规则如下:

- 在每次境外非居民企业取得股权时,都采用向下还原的方式还原出其入股时对应境内资产的计税基础;

- 在该非居民企业间接转让境外股权时,也用向下还原的方式还原出此时对应境内资产的公允价值;

- 用还原出来的对应境内资产的公允价值减去非居民企业取得股权时还原的对应境内资产的计税基础来确定境外间接财产转让的应税所得,从而对其征税。

每次境外间接财产转让中,股权转让收入的公允价值是明确存在的。我们通过向下还原对应境内资产的公允价值方法就是利用模型一中的会计恒等式法还原,这里就不再赘述。核心的问题在于每次境外非居民企业取得股权时,如何向下还原出其对应持有境内资产的计税基础。其实,境外非居民企业取得股权无非两种方式,一种方式是通过受让老股东股权,另一种方式是通过增资。下面,通过具体的几个案例来阐述在这两种方式下,如何还原其取得对应境内资产的计税基础。

(二)案例演示

案例7(见图6):案例基本背景同上,M公司、BVI公司、S公司均为境外公司,T公司(深圳)、Y公司(上海)均为境内公司。

1.S公司通过股权转让取得BVI公司股权

M公司作为原始投资人,出资100万元成立BVI公司,BVI公司用50万元投资境外资产,20万元投资成立境内深圳T公司,30万元投资成立境内上海Y公司。

此时,向下还原计税基础,此时可知M公司间接持有深圳T公司的计税基础是20万元,持有上海Y公司的计税基础是30万元。

假设N年后,境内深圳T公司、上海Y公司和境外资产都增值了1倍。T公司公允价值是40万元,Y公司公允价值是60万元。

M公司将其持有的BVI公司50%的股权以100万元的价格转让给S公司。

对于本次M公司间接转让境内财产,应在境内缴税情况如下:

- M公司在深圳应缴税款:(40-20)×50%×10%=1(万元)

- M公司在上海应缴税款:(60-30)×50%×10%=1.5(万元)

鉴于M公司已经转让50%的股权给S公司。因此,在本次股权转让后,M公司持有BVI公司股权的计税基础从100万元变为了50万元,同步还原其持有境内T公司和Y公司的计税基础也降低一半,变为10万元和15万元。

下一步,用新规则来确定S公司持有境内T公司和Y公司股权的计税基础,以便其在后期转让BVI公司股权时,方便计算对应境内资产应税所得时的扣除成本。

此时,S公司是用100万元的价格从M公司取得BVI公司50%股权的。S公司持有的BVI公司股权的计税基础是100万元,由于M公司转让BVI公司50%股权时,境外资产和境内T公司Y公司价值都增值了1倍。因此,通过向下穿透还原,S公司间接持有境内T公司股权的计税基础是20万元(40×50%),持有境内Y公司股权的计税基础是30万元(60×50%)。同时,S公司持有境外资产的计税基础是50万元(100×50%)。可以看到,笔者把S公司通过股权转让取得BVI公司50%股权的计税基础100万元,分拆还原为:

- (1)S公司间接持有境内深圳T公司股权的计税基础20万元;

- (2)S公司间接持有境内上海Y公司股权的计税基础30万元;

- (3)S公司间接持有境外资产计税基础50万元。

这个计税基础确定了,后期计算转让收入时就用模型一的公式,即资产-负债=所有者权益。在后期S公司转让BVI公司50%股权时,按照模型一向下还原转让收入,分别确定境内T公司和Y公司的公允价值,则可以分别计算各自的应税所得,克服了模型二中将境内不同股权的所得混合在一起计算的弊端。

2.S公司通过增资方式取得BVI公司股权

案例8(见图7):假设M公司初始投资100万元设立BVI公司,BVI公司用其中50万元投资境外资产,20万元投资成立境内深圳公司T,30万元投资成立境内上海公司Y。2年后,境外资产和境内T公司、Y公司都增值了1倍。因此,BVI公司的公允价值从100万元变为了200万元。此时,S公司希望取得BVI公司50%的股权,直接向BVI公司增资200万元,取得了BVI公司50%的股权。BVI公司取得S公司增值的200万元后,分别用其中的100万元增加对深圳T公司投资,100万元增加对上海Y公司投资。

这里特别要注意,如果新股东是增资取得股权的,在向下还原新股东持有境内股权计税基础时,一定要观察新股东投资款下一步的投资方向,从而决定计税基础的分配。当然,在假设前提中也一再强调,境外中间持股平台没有商业目的,其接受境外股东投资款后立刻会按照股东意图投资到具体项目中,中间持股平台不长期保留且不存在混淆不同股东投资款投资方向的情况。

从案例中可知,在S公司增资取得股权前,境内深圳T公司股权的公允价值是40万元,境内上海Y公司股权的公允价值是60万元。S公司向BVI公司增资200万元后,BVI公司将100万元增资到境内T公司,另外100万元增资到境内Y公司。

此时,还原S公司200万元对BVI公司增资后,对应其间接持有境内T公司、Y公司股权的计税基础为:

- S公司间接持有境内T公司股权的计税基础=(40+100)×50%=70(万元)

- S公司间接持有境内Y公司股权的计税基础=(60+100)×50%=80(万元)

- S公司间接持有境外资产的计税基础=100×50%=50(万元)

所以将S公司直接持有BVI公司50%股权的计税基础200万元,还原到对应其持有境内T公司股权的计税基础70万元,持有境内Y公司股权的计税基础80万元,持有境外资产计税基础50万元,合计仍200万元。

如果是下面一种情况:假设S公司在用200万元对BVI公司增资后,BVI公司用其中100万元增加对境外资产的投资,另外100万元增加对境内上海Y公司的投资。此时可知S公司间接持有境内T公司和Y公司股权的计税基础如下:

- S公司间接持有境内T公司股权的计税基础=40×50%=20(万元)

- S公司间接持有境内Y公司股权的计税基础=(60+100)×50%=80(万元)

- S公司间接持有境外资产的计税基础=(100+100)×50%=100(万元)

这里,将S公司对BVI公司增资取得BVI公司50%股权的计税基础200万元,分别拆分还原为其对应T公司、Y公司和境外资产的计税基础。

后期,S公司直接转让BVI公司股权给第三方,间接转让境内T公司和Y公司股权时,我们就用模型一中的公式:资产的公允价值=净资产的公允价值(BVI公司股权转让收入还原)+负债,然后一步步地剥离境外资产的公允价值,收入向下还原到对应境内T公司和Y公司的公允价值,扣除各自的计税基础,最后分别实现在深圳、上海各自缴税。

3.BVI公司境外融资对境内外投资计税基础的影响

案例9(见图8):如在案例8第二种情况的基础上再增加一个条件,假设有一个境内投资机会,BVI公司在境外融资100万元,其中50万元增加对境内深圳T公司的投资,50万元增加对境内Y公司的投资。此时,还原M公司和S公司间接持有境内T公司和Y公司股权的计税基础,步骤如下:

- M公司间接持有境内深圳T公司股权计税基础=20+50×50%=45(万元)

- M公司间接持有境内上海Y公司股权计税基础=30+50×50%=55(万元)

- S公司间接持有境内深圳T公司股权计税基础=40×50%+50×50%=45(万元)

- S公司间接持有境内上海Y公司股权的计税基础=(60+100)×50%+50×50%=105(万元)

当非居民企业在境外以自己名义融资后增加对境内企业投资时,这部分增加的投资金额要按照境外股东持股比例增加其对境内资产的计税基础。原因在于,境外BVI公司通过举债方式增加对境内资产投资,真实增加了对境内资产的投资成本,这部分投资成本自然要增加境外股东间接持有境内资产的计税基础。

所以,我们在上述案例中揭示了这种情况,即使境外中间持股平台承担有限的融资功能,设计的针对跨境间接财产转让的新规则仍然可以适用。

四、启示与结论

本文在总结过往针对跨境间接财产转让一系列征税实践案例的基础上,提出了新的跨境间接财产转让计税基础的确定规则。并且在构建新规则前,重点探讨了新规则所依赖的一系列假设前提。如果这些假设前提不存在,新的规则也就无法适用。笔者认为,只有在确立了针对跨境间接财产转让计税基础的规则后,我们的征税边界、征管的着力点和白名单规则才能更加具体落地。7号公告虽然明确了间接转让中国应税财产的交易双方和被间接转让股权的中国居民企业都需要到主管税务机关履行备案义务,但具体备案内容、侧重点有何差异尚未明确,这些需要在建立统一、明确的针对跨境间接财产转让计税基础规则后才能有的放矢。比如,在新规则下,若新股东是增资取得股权的,需要向税务机关备案明确增资资金的具体投向,从而确定其取得对应境内资产的计税基础。税务机关在备案环节将不同股东通过不同方式取得股权时对应其取得境内资产的计税基础都登记备案,以备下次间接财产转让时计算计税基础。

最后,还需要时刻反思新规则所依赖的一系列假设前提。如果境外股权结构复杂从而导致还原计算境内资产增值金额非常困难时,必须反思新规则构建时的一系列假设前提。如果境外各种股权结构非常复杂使我们的假设前提不再成立,实际暗含着境外的中间实体承担了一定功能、有商业实质,此时需要重新确认是否需要穿透来进行反避税。