背景

2020年8月31日起,香港有限合伙基金制度正式实施,香港LPF的注册出现了第一波小高潮。在此过程中,出现了一系列的问题,比如:

1. 注册LPF具体要求如何?

2. LPF和GP是否有税务优惠?

3. LPF是否可以投资数字货币?

4. 相比开曼群岛和新加坡,香港LPF有何优势等?

5. GP/投资经理是否必须持有牌照?

6. 如果要持有9号牌照,该如何申请等?

今天,我们就来看看第6个问题,即,香港LPF注册运营后,如果要从事资产管理方面的业务,该如何申请香港9号牌照?

一、香港9号牌照及其优势

我们知道,香港市场实行的是金融牌照管理制度,金融机构可以同时开展股票、金融衍生品、外汇以及黄金等品种的交易,但是要申请牌照,持牌经营。

根据香港《证券及期货条例》,十种类别的受规管金融活动,需要持牌经营,具体如下:

? 第1类 证券交易

? 第2类 期货合约交易

? 第3类 杠杆式外汇交易

? 第4类 就证券提供意见

? 第5类 就期货合约提供意见

? 第6类 就机构融资提供意见

? 第7类 提供自动化交易服务

? 第8类 提供证券保证金融资

? 第9类 提供资产管理

? 第10类 提供信贷评级服务

其中,提供资产管理的金融活动,相对应的是9号牌照。所有在香港提供管理证券或期货合约投资组合服务的管理公司,包括基金在内,均须先向香港证监会申请取得“9号牌”。

持有香港9号牌照,意味着在香港资本市场上获得了“通行证”,对于中国内地投资者设立的LPF来说更是如此。为什么呢?

因为,持有9号牌照不仅可以拓展投资标的的范围(海外权益类资产、衍生品均可涉及),还能够享受香港强大的税收优势,通过税收筹划减轻纳税负担。即便是从品牌构建和树立公信力角度而言,持有9号牌照也更容易让客户产生信任感。

这些都是其他内地私募基金机构,以及未持牌的香港LPF所不具备的优势。事实上,已经有不少的内地私募机构在香港取得了9号牌。比如,宜信财富、盛世投资、南华投资管理、盈峰资本管理等。

二、两种途径获取香港9号牌照

对于想要申请9号牌照的LPF来说,一般有两种途径:

一是,在香港直接申请9号牌;

二是,收购一家已经成功申请到9号牌照的公司。

在资本比较活跃的过去几年,大多数私募机构通过直接申请9号牌的方式进入香港资本市场。一方面,直接申请9号牌照,可以使香港子公司和原私募机构名称保持一致或相似,有利于品牌传承。另一方面,收购持牌公司不仅有高额转让费,也需要一系列的申请和资料变更,和新申请所耗时间差不多。

不过,正是由于前几年大家一窝蜂申请9号牌照,目前香港市场上有些私募基金拿了9号牌照后并无实际运营,从而出现了一定程度的牌照资源闲置或过剩。

据我们了解,现在大家申请9号牌的热度有所减退,一些9号牌持牌公司在寻求将手中牌照转让。正因为如此,转让费较前几年有较大幅度的下降。如您对此感兴趣,可以微信后台回复「咨询」二字,了解更多9号牌资源信息!

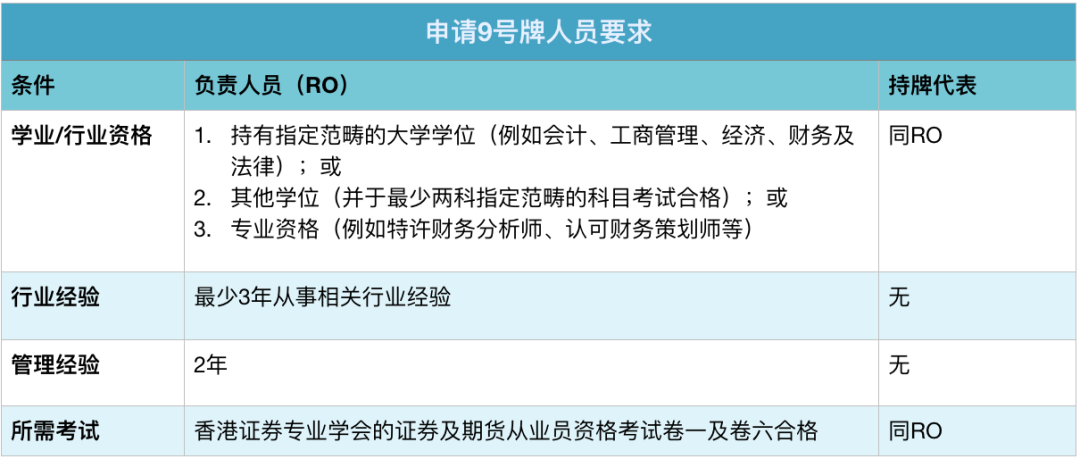

三、直接申请香港9号牌的条件

申请9号牌,需要在公司和人员方面满足一些硬性条件。

? 公司方面,必须符合以下要求:

(1)已在香港注册成立或已向公司注册处注册的海外法团;

(2)财务状况及偿债能力良好且公司各人员具备一定资历和经验;

(3)公司必须证明其拥有适当的业务架构、良好的内部监控系统及合资格的人员;

(4)获发牌照的资产管理公司必须最少有两名负责人员(RO);

(5)最少一名负责人员必须为董事局成员;

(6)如需要持有客户资产的,最低缴足股本500万港币,速动资金不低于300万港币;

(7) 另外,公司需要符合严格的风控机制。

此外,证监会还要求最少一名负责人员必须以香港作为基地,以便直接监督有关业务和香港证监会在必要时及时联络。此外,拟申请9号牌LPF还需在香港有实际办公地址。

? 人员方面

在香港,资产管理从业人员有较高的进入门槛。具体而言,个人包括有关负责人员和有关持牌代表,二者均须向证监会申请牌照,才能提供资产管理服务。

通常来说,大多数的私募机构会通过代理来办理申请流程,所需时间最少6个月。作为一家香港LPF,也可以选择由自行申请9号牌照,其所需时间大约9-12个月。

四、特别提醒

— 据了解,在9号牌申请过程中,香港证监会一般会重点评估拟申请牌照LPF的财务状况及偿债能力。而针对隶属于持牌机构的个人,则更多从学历、资历及经验,以及是否有能力称职地、诚实地且公正地进行有关规管活动方面予以考量。

— 值得注意的是,在获发9号牌照后,香港LPF仍必须维持适当人选的资格。一家公司想要成功申请到9号牌,必须绑定两位符合资格的负责人员;否则,一旦负责人离开,如果不能及时“补位”新的负责人员,那么,9号牌照会面临失效的风险。

— 当然,并非所有香港LPF都需要持牌,只有从事证监会受规管业务活动下资产管理的LPF才需要持牌。需要持有9号牌的LPF,其持牌主体可以是GP本身,也可以是由GP所任命的投资经理。

— 由于很多香港LPF的GP并不打算申请9号牌,任命一名投资经理也是一种常规选择。如此以來,您和您客户需要做的就是想办法找到合资格且需求匹配的持牌投资公司人士。该等持牌人信息,目前基本还是通过「口碑介绍」的方式来实现。

不管您是对申请9号牌感兴趣,还是希望了解“如何找到符合投资经理资质的持牌人士”,都可以微信后台回复「咨询」二字,和我们专业人士做进一步沟通。

声明:本文版权归顶部作者所有,离岸快车已获得授权转载。未经授权,任何机构或个人不得转载、摘编或以其他形式使用和传播。

]]>背景 8月31日是《香港有限合伙基金条例》正式实施的日子,至此,香港LPF基金开始进入注册运营的“实质性”阶段。对此,您准备好了吗? 事实上,我们近来接到不少客户(特别是一些曾经使用过传统美元基金架构客户)的咨询,比如: ? 香港LPF和开曼ELP、新加坡LP等相比,有什么异同?

? 香港LPF到底有何优劣势?

? 是否需要将开曼ELP换成香港LPF等?

针对客户该等“困惑”,宏Sir特地整理出香港LPF、开曼ELP和新加坡LP的全面对比表格,和您及您的客户分享。

1、对比一:

规范法例与主管机构

香港、开曼和新加坡,都制定了与基金相关的法例;主管机构分别是香港公司注册处(Companies Registry,CR)、开曼群岛可豁免有限合伙注册官(Cayman Islands Registrar of Exempted Limited Partnerships ,RELP)和新加坡(Accounting and Corporate Regulatory Authority,ACRA)。

从法律性质上看,无论是香港LPF、开曼ELP还是新加坡LP,都是非法人实体,须由GP对基金进行管理,而LP则以其出资额为限承担有限责任,并享受相应的收益分配。

至于投资领域,三个司法管辖区均无限制。但是,如果从事需持牌受规管领域,仍需要满足相关持牌义务,须视情况而定。

注册要求和注册流程

在基金注册方面,三个司法管辖区也是大同小异。针对LP,都要求至少有1个LP;但是,在GP方面,香港LPF要求是1个GP,而开曼ELP和新加坡LP则允许有1个或多个GP。

据我们了解,在基金的实际操作中多个GP并存的情况并不常见,毕竟这容易带来“政出多门、效率低下”的问题。通常,基金都会只选择只有一个GP,由其全权进行运营管理。

值得注意的是,香港LPF和开曼ELP都需要在当地有注册办公室(Register Office),但新加坡LP无此要求。

此外,如果申请注册基金被主管机构拒绝,在香港和新加坡还有“救济”机制,那就是提出呈请,要求再次注册,二者的时限要求分别是:被拒后40天内和被拒后30天内。

此外,如果申请注册基金被主管机构拒绝,在香港和新加坡还有“救济”机制,那就是提出呈请,要求再次注册,二者的时限要求分别是:被拒后40天内和被拒后30天内。

3、对比三:

GP、LP与法定任命

在GP方面,三个司法管辖区无明显区别。在LP方面,香港LPF和开曼ELP都无注册要求,但对于新加坡LP而言,则须在ACRA注册,注册要求相对较多。

从负责人员/合规人员的法定任命角度看,香港LPF和新加坡LP的合规要求明显比较多,体现出强烈的“中岸”特点,即基金的信息透明、反洗钱严格、监管较多。

但是,随着开曼《私募基金法2020》的实施,开曼ELP的合规要求也日益提高,正日趋向香港、新加坡靠拢。这一点从三个司法管辖区的私募基金都需要进行审计可以看出。

更加有过之而不及的是,香港LPF和新加坡LP并不强制要求任命托管人或行政管理人,而开曼ELP则需要指定1个托管人。

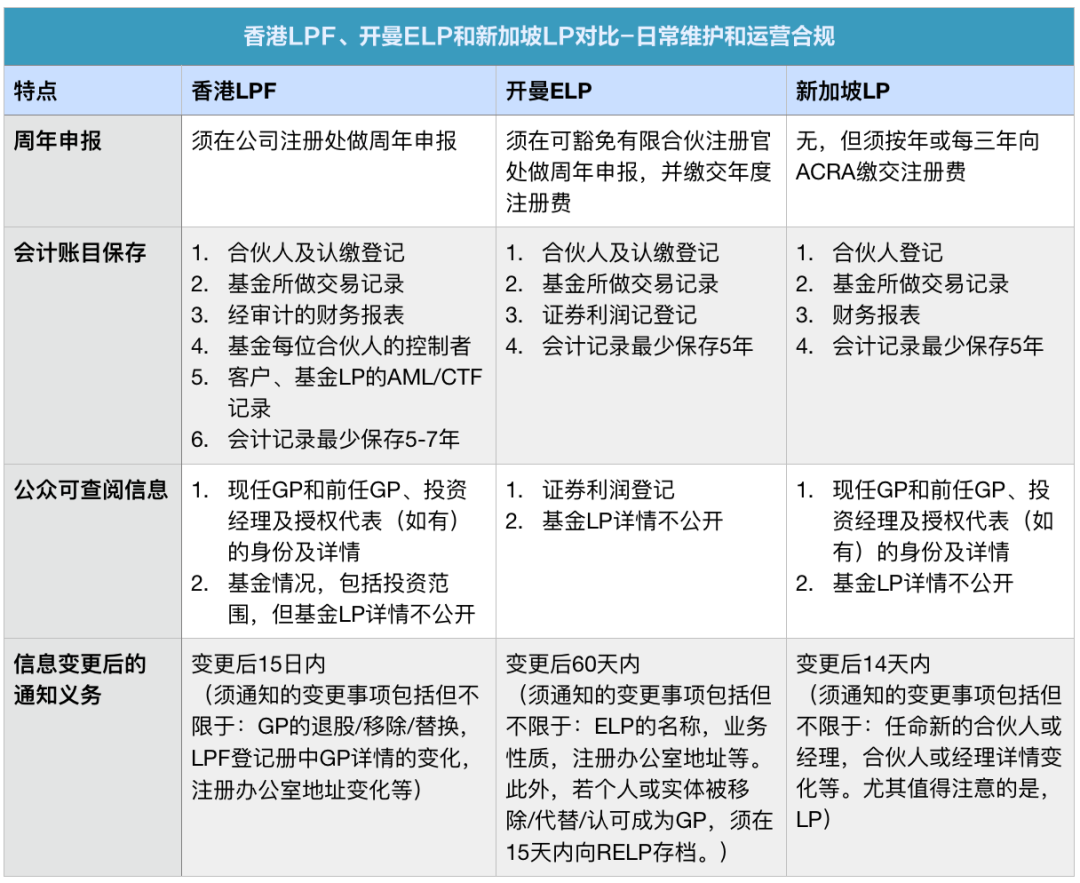

日常维护和运营合规

在日常维护和运营合规方面,三个司法管辖区都需要做周年申报、保存会计账目、存档部分信息供公众查阅、信息变更后也需要在规定时间内通知主管机构,并进行存档。

需要注意的是,新加坡LP毋须做周年申报,但须按年或每三年向ACRA缴纳注册费,这一点上比较灵活。

在其他方面,三个司法管辖区的运营合规要求尽管细节上或多或少有些差异(下表仅供参考),但整体差别不大,请您咨询自己的注册代理或合作律师进行日常维护和运营。

5、对比五:

注册费用和维护费用

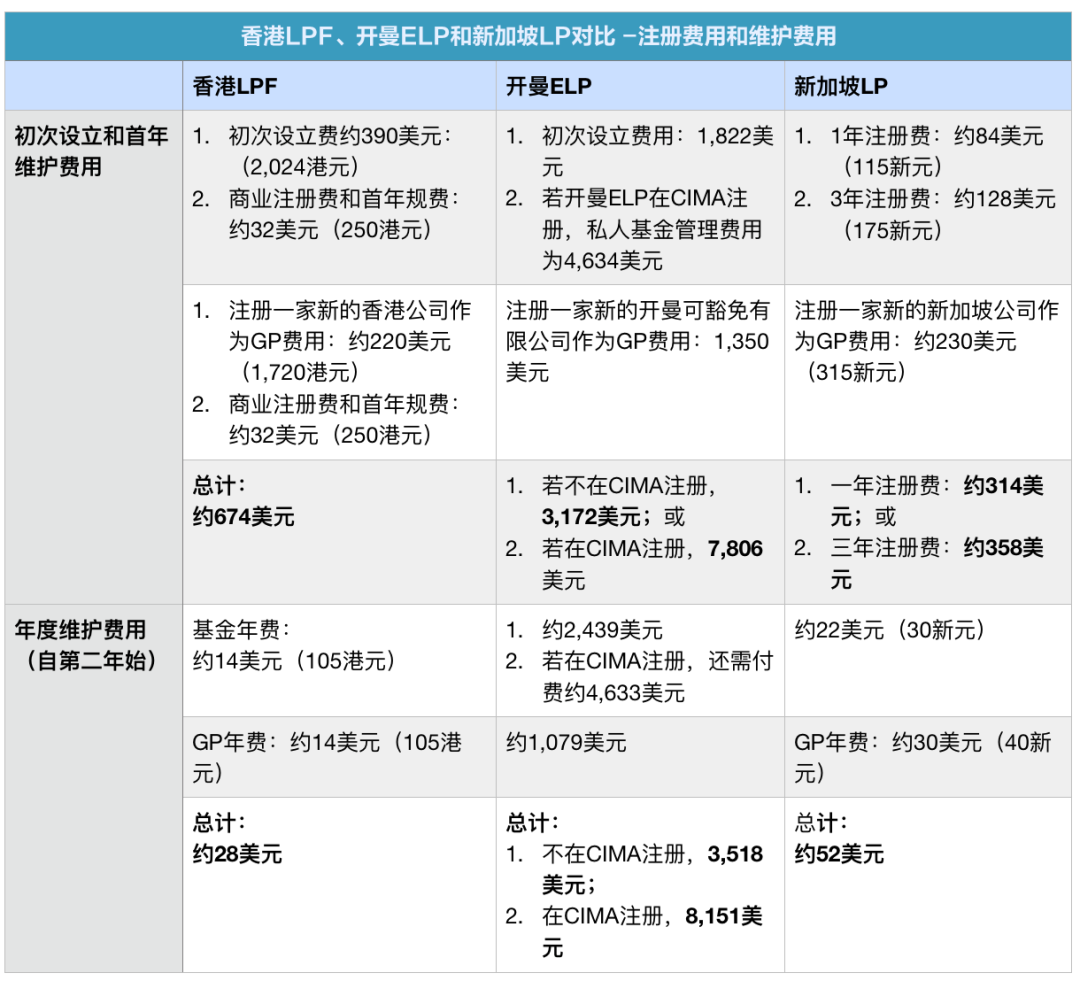

尽管三个司法管辖区的注册流程都相当简单、直接,但是香港LPF在注册和维护成本方面的优势还是相当明显的,尤其是在和开曼ELP对比时,这一成本优势更加凸显。

开曼ELP的首年注册和维护成本最高可能约7,806美元,次年维护成本也可能高达约8,151美元,相对而言,香港LPF则分别为:约674美元和约28美元,可以说只是开曼ELP注册和维护费用的零头。

但是,应该注意到,在三个不同司法管辖区,根据不同情况,维护费用还会包括一定的注册办公室及/或公司秘书服务费和其他规费。

如果加上这些“隐形”的维护费用,实际运营成本更需要综合考量。因此,我们上表仅供您参考,如有需要,请咨询您的注册代理或合作律师。

宏Sir观点

? 毫无疑问,香港在PE/VC基金领域的法律架构引入方面是名副其实的“后起之秀”,但这也为其充分借鉴开曼ELP和新加坡LP的立法优点提供了有利条件,也就是所谓的“后发优势”。

? 可以说,香港LPF在理基金发起人、投资者和AML/KYC方面实现了最大限度的平衡,从而使其具备了有别于对手的竞争优势。

? 考虑到香港在整个大中华区投资领域特有的战略地位,全新立法下的LPF非常有希望成为亚洲投资者(特别是中国内地投资)在PE/VC这一区域内的首选投资工具。

? 香港LPF的成本优势,预计会吸引不少对成本敏感且专注于在亚洲投资的PE/VC。至于香港LPF能够真的“弯道超车”,还有待时间检验,让我们拭目以待。

声明:本文版权归顶部作者所有,离岸快车已获得授权转载。未经授权,任何机构或个人不得转载、摘编或以其他形式使用和传播。

]]>