背景 8月31日是《香港有限合伙基金条例》正式实施的日子,至此,香港LPF基金开始进入注册运营的“实质性”阶段。对此,您准备好了吗? 事实上,我们近来接到不少客户(特别是一些曾经使用过传统美元基金架构客户)的咨询,比如: ? 香港LPF和开曼ELP、新加坡LP等相比,有什么异同?

? 香港LPF到底有何优劣势?

? 是否需要将开曼ELP换成香港LPF等?

针对客户该等“困惑”,宏Sir特地整理出香港LPF、开曼ELP和新加坡LP的全面对比表格,和您及您的客户分享。

1、对比一:

规范法例与主管机构

香港、开曼和新加坡,都制定了与基金相关的法例;主管机构分别是香港公司注册处(Companies Registry,CR)、开曼群岛可豁免有限合伙注册官(Cayman Islands Registrar of Exempted Limited Partnerships ,RELP)和新加坡(Accounting and Corporate Regulatory Authority,ACRA)。

从法律性质上看,无论是香港LPF、开曼ELP还是新加坡LP,都是非法人实体,须由GP对基金进行管理,而LP则以其出资额为限承担有限责任,并享受相应的收益分配。

至于投资领域,三个司法管辖区均无限制。但是,如果从事需持牌受规管领域,仍需要满足相关持牌义务,须视情况而定。

注册要求和注册流程

在基金注册方面,三个司法管辖区也是大同小异。针对LP,都要求至少有1个LP;但是,在GP方面,香港LPF要求是1个GP,而开曼ELP和新加坡LP则允许有1个或多个GP。

据我们了解,在基金的实际操作中多个GP并存的情况并不常见,毕竟这容易带来“政出多门、效率低下”的问题。通常,基金都会只选择只有一个GP,由其全权进行运营管理。

值得注意的是,香港LPF和开曼ELP都需要在当地有注册办公室(Register Office),但新加坡LP无此要求。

此外,如果申请注册基金被主管机构拒绝,在香港和新加坡还有“救济”机制,那就是提出呈请,要求再次注册,二者的时限要求分别是:被拒后40天内和被拒后30天内。

此外,如果申请注册基金被主管机构拒绝,在香港和新加坡还有“救济”机制,那就是提出呈请,要求再次注册,二者的时限要求分别是:被拒后40天内和被拒后30天内。

3、对比三:

GP、LP与法定任命

在GP方面,三个司法管辖区无明显区别。在LP方面,香港LPF和开曼ELP都无注册要求,但对于新加坡LP而言,则须在ACRA注册,注册要求相对较多。

从负责人员/合规人员的法定任命角度看,香港LPF和新加坡LP的合规要求明显比较多,体现出强烈的“中岸”特点,即基金的信息透明、反洗钱严格、监管较多。

但是,随着开曼《私募基金法2020》的实施,开曼ELP的合规要求也日益提高,正日趋向香港、新加坡靠拢。这一点从三个司法管辖区的私募基金都需要进行审计可以看出。

更加有过之而不及的是,香港LPF和新加坡LP并不强制要求任命托管人或行政管理人,而开曼ELP则需要指定1个托管人。

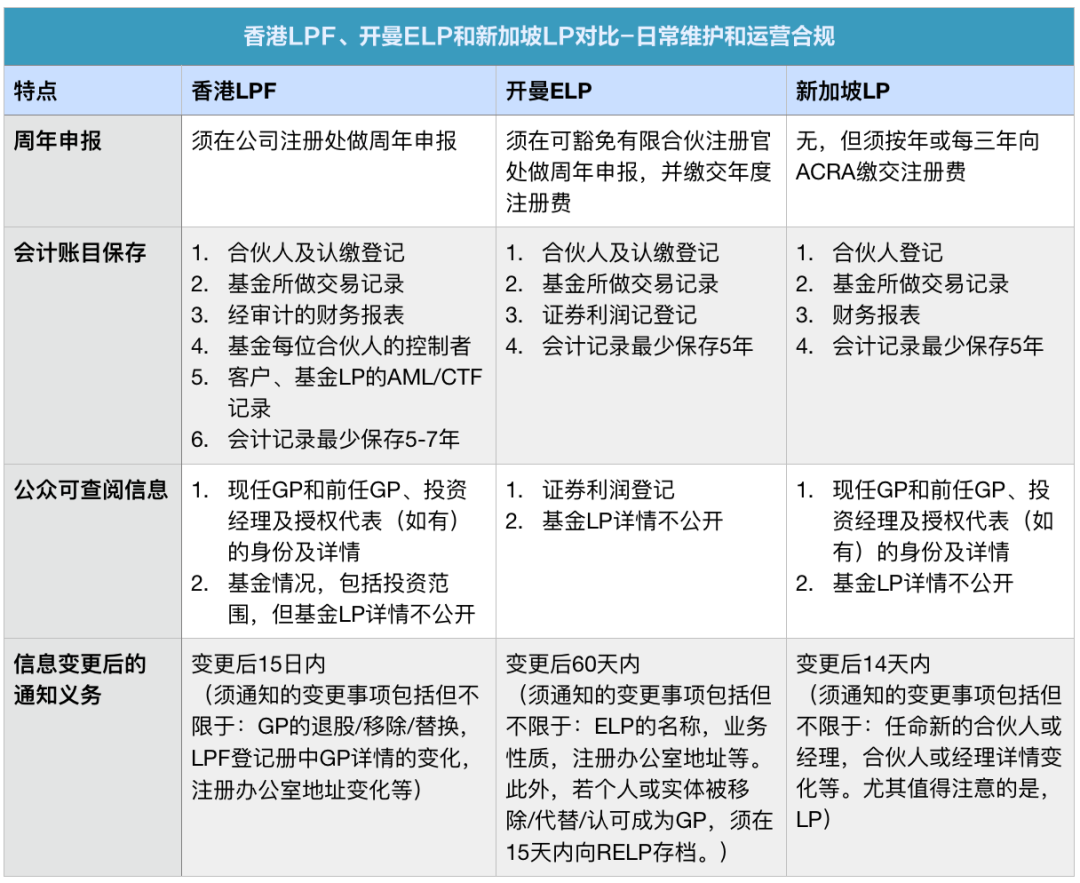

日常维护和运营合规

在日常维护和运营合规方面,三个司法管辖区都需要做周年申报、保存会计账目、存档部分信息供公众查阅、信息变更后也需要在规定时间内通知主管机构,并进行存档。

需要注意的是,新加坡LP毋须做周年申报,但须按年或每三年向ACRA缴纳注册费,这一点上比较灵活。

在其他方面,三个司法管辖区的运营合规要求尽管细节上或多或少有些差异(下表仅供参考),但整体差别不大,请您咨询自己的注册代理或合作律师进行日常维护和运营。

5、对比五:

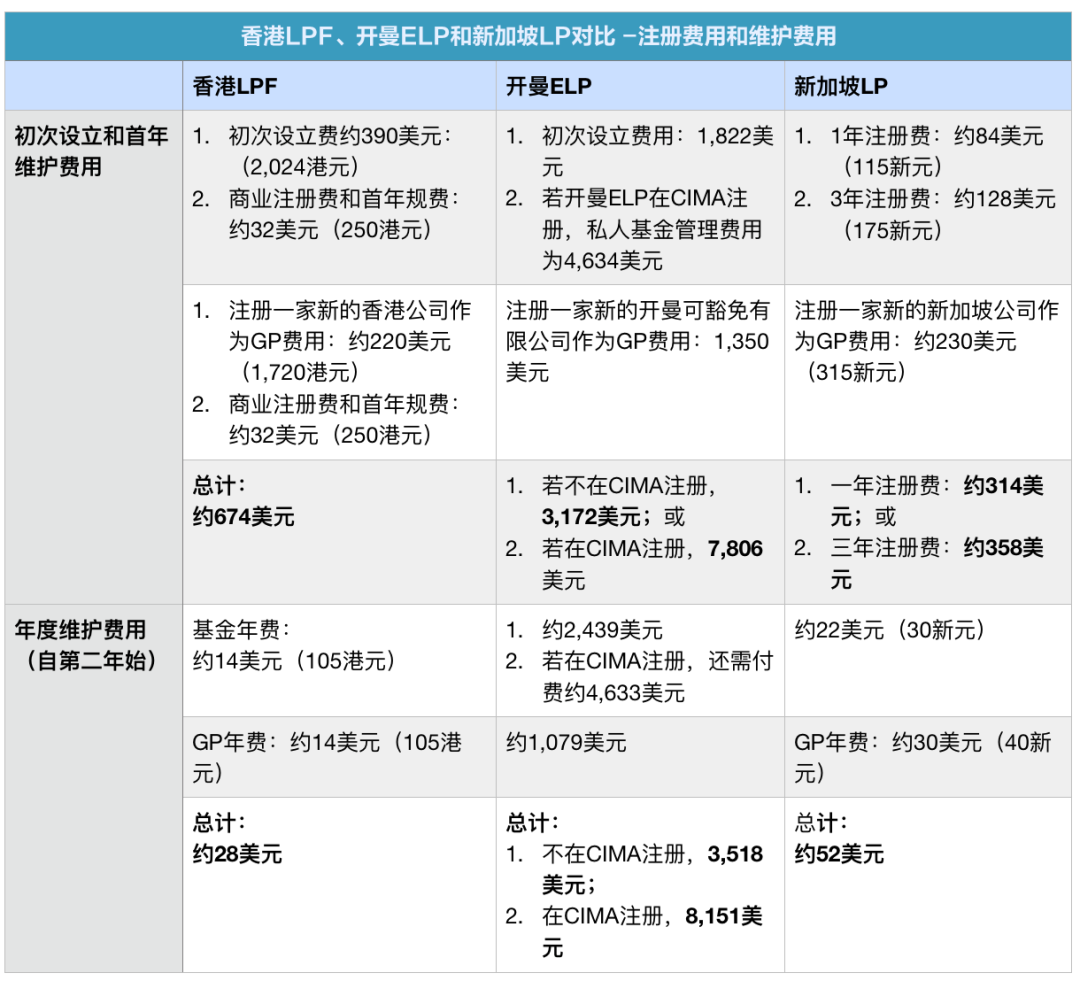

注册费用和维护费用

尽管三个司法管辖区的注册流程都相当简单、直接,但是香港LPF在注册和维护成本方面的优势还是相当明显的,尤其是在和开曼ELP对比时,这一成本优势更加凸显。

开曼ELP的首年注册和维护成本最高可能约7,806美元,次年维护成本也可能高达约8,151美元,相对而言,香港LPF则分别为:约674美元和约28美元,可以说只是开曼ELP注册和维护费用的零头。

但是,应该注意到,在三个不同司法管辖区,根据不同情况,维护费用还会包括一定的注册办公室及/或公司秘书服务费和其他规费。

如果加上这些“隐形”的维护费用,实际运营成本更需要综合考量。因此,我们上表仅供您参考,如有需要,请咨询您的注册代理或合作律师。

宏Sir观点

? 毫无疑问,香港在PE/VC基金领域的法律架构引入方面是名副其实的“后起之秀”,但这也为其充分借鉴开曼ELP和新加坡LP的立法优点提供了有利条件,也就是所谓的“后发优势”。

? 可以说,香港LPF在理基金发起人、投资者和AML/KYC方面实现了最大限度的平衡,从而使其具备了有别于对手的竞争优势。

? 考虑到香港在整个大中华区投资领域特有的战略地位,全新立法下的LPF非常有希望成为亚洲投资者(特别是中国内地投资)在PE/VC这一区域内的首选投资工具。

? 香港LPF的成本优势,预计会吸引不少对成本敏感且专注于在亚洲投资的PE/VC。至于香港LPF能够真的“弯道超车”,还有待时间检验,让我们拭目以待。

声明:本文版权归顶部作者所有,离岸快车已获得授权转载。未经授权,任何机构或个人不得转载、摘编或以其他形式使用和传播。

]]>本篇为开曼经济实质系列文,阅读前两篇请点击:

? 开曼发布《经济实质指引3.0版》,让人头疼的“经济实质”到底要怎样才能满足?

? 经济实质指引3.0系列二:作为总部机构,开曼公司应如何满足经济实质?

【编者按】

2020年7月13日,开曼税务信息管理局(TAX INFORMATION AUTHORITY, TIA)针对经济实质法又发布了全新的指引,即所谓的《地区间可流动业务活动的经济实质指引3.0版》(THE GUIDANCE NOTES FOR ECONOMIC SUBSTANCE FOR GEOGRAPHICALLY MOBILE ACTIVITIES VERSION3.0,下称“指引”)。

这份3.0版本的指引,长达89页,内容涉及到开曼实体经济实质的方方面面。相较2.0版本,其一大变化在于:其包含了对每一类相关活动(relevant activities)的具体说明。

和其他相关活动不同,指引3.0并未针对基金管理业务给出具体的指导案例。因此,本文我们将聚焦:作为基金管理公司,开曼实体从事何种业务会被认定为“相关实体”,并须满足经济实质(不含指导案例)?

D. Fund Management Business

1. Scope of Fund Management Business

一、基金管理业务的界定和范围

在开曼经济实质法及相关法例中,从事基金管理业务的相关实体,需要满足经济实质合规要求;但是投资基金被排除在外。事实上,二者并不容易区分开来。

针对基金管理业务,指引3.0对具体规定如下:

而针对投资基金,指引3.0则有不同规定:

值得一提的是,指引3.0中将“投资基金”的概念扩充到“私募基金”(Private Fund),即根据2020年开曼群岛《私募基金法》在开曼群岛金融管理局(Cayman Islands Monetary Authority,“CIMA”)注册的私募基金被视为经济实质法下的投资基金。此外,对于业界一直关注的共同基金(Mutual Fund),指南3.0坚持了共同基金属于投资基金的立场。

也就是说,在开曼CIMA注册的私募基金和共同基金,都属于投资基金的范畴,但不属于基金管理业务的范畴,因此,不需要满足开曼经济实质合规要求。对此,开曼的私募基金和对冲基金,可以暂时放松、喘口气了了!

2. GIGA for Fund Management Business

二、基金管理业务的核心创收业务

指引3.0对基金管理业务的核心创收业务做了明确规定,主要可以从4个方面来进行判断:

1. 做出投资资产的持有或出售决定

CIGA主要集中于对投资资产的并购、处置或交易做出决定。该等决定需要在开曼群岛内通过一个投资委员会(investment committee)、董事会(或同等组织)做出。

为确保该等决定是在开曼群岛内做出,一定比例的董事需要亲临开曼群岛。但是,指引并没有对亲临开曼群岛的董事比例做出具体规定,需要case by case地与开曼主管当局沟通。

2. 计算风险和拨备

如果一个基金经理可以将其客户所投资基金的风险(包括:市场风险、信贷风险、流动风险及运营风险等)作为一个整体予以评估,并通过基于战略基础的拨备来计算整体风险,此时该基金经理的所作所为属于CIGA。

如果一个基金经理对风险的计算和拨备仅限于对某一领域(而非大部分领域),或基金经理只是例行公事地接受其他实体做出的风险计算,则此时该基金经理的所作所为不属于CIGA。

3. 对外汇率和利率的波动以及对冲做出决定

如果一个基金经理对客户投资基金的汇率或利率波动风险管理做出整体性和战略性的决定 (如负责外汇、利息或其他对冲操作,或对客户投资基金进行风险和优化),则该基金经所作所为属于CIGA。

如果一个基金经理仅对客户所投资基金的特定投资作出孤立(isolated)的决定,则该基金经理的所作所为不属于CIGA。

4. 向投资人和开曼监管部门CIMA汇报

如果一个基金经理可以确保其客户投资基金运转良好,并能够针对该基金的财务状况及时准确地提供信息,则该基金经理的所作所为属于CIGA。

在这种情况下,可由投资基金行政管理人或其他人士来处理日常存档、行政管理、到CIMA存档等事项。但是,基金经理须确保该等事项可以及时、准确地处理和申报。

三、特别之处:

将基金管理业务外包给开曼群岛外的人,该如何认定?

根据经济实质法及3.0指引,相关实体从事基金管理业务必须就其基金管理业务的核心创收业务在开曼群岛满足经济实质合规。

— 如果相关实体将CIGA外包给外国服务供应商(如,在美国、英国或香港的投资经理),则相关实体不应从该等活动中获得相关收入。也就是说,开曼主管当局不应期待相关实体将会从该等CIGA中获得收入,因此不须满足经济实质合规要求。

— 如果相关实体将CIGA的某些方面外包给开曼群岛岛内的服务提供商,将会被认为需要部分满足了相关实体的CIGA,并在对应范围内满足经济实质合规要求。

对此,开曼群岛岛内供应商在收到税务信息局(“Tax Information Authority”)验证通知「30天内」需确认其外包信息。如未在规定时间内进行信息验证,税务信息局可能会否认“相关主体”已通过岛内的外包服务满足经济实质测试要求。

四、不得不做的经济实质通知(ESN)

对于从事基金管理业务的开曼实体,无论其是否适用经济实质法的“相关主体”,都应履行通知义务,并对通知的内容和流程进行了进一步说明,这就是经济实质通知(Economic Substance Notification,“ESN”)。

针对ESN通知,从事基金管理业务的开曼实体需要提交的内容包括:

a) 是否从事基金管理相关活动;

b) 如果从事基金管理相关活动,是否属于相关实体;

c) 从事基金管理相关活动的相关实体,是否为开曼以外司法管辖区的税务居民;

d) 若为开曼税收居民,需要提供财务年度截止日期、提交ESN信息者的姓名和地址;若为非开曼税收居民,需要提供直接控股公司、最终控股公司和最终实益所有人的名称、地址及其他身份确认信息、财政年度截止日期、税收居民支持材料等。

ESN提交截止日期为每年的3月31日。受新冠疫情影响,今年的ESN提交截止日期延长至2020年6月30日。请您和您的客户务必和注册代理联系,确认是否已经合规填报今年的ESN。

除了履行通知义务外, 每个从事“相关活动”的“相关主体”都应满足经济实质测试并提交经济实质报告(Economic Substance Return,“ESR”),其应于每个财年终了后12个月内向税务信息局提交。

以选择了公历年度为财年的开曼群岛公司为例,需要在2020年12月31日前完成报告。目前而言,经济实质申报的(“DITC Portal”)信息平台还未正式上线,也没有受新冠疫情影响而延迟的通知公布。

五、宏Sir特别提醒

最后,我们特别要提醒您和您客户的是,指引3.0的所有规定都针对基金管理公司的,而非针对基金管理公司的普通合伙人。

如您所知,在开曼的私募基金公司,大多采用ELP结构,其本身并不是独立的法人实体,在开曼的税收义务非常有限,几乎为零。可以说,经济实质主要增加的是没有在CIMA注册的开曼ELP的注册合规成本。

但是,对开曼ELP的管理合伙人而言,则完全不同。事实上,开曼ELP的普通合伙人不仅要根据自身情况来判断是在开曼当地还是在开曼境外满足经济实质,还须认真对待随之而来的税收问题,而这无疑需要综合考量和跨境规划。

本篇为开曼经济实质系列文,阅读下一篇请点击:

? 经济实质指引3.0系列四:作为控股公司,开曼实体应如何满足经济实质?

声明:本文版权归顶部作者所有,离岸快车已获得授权转载。未经授权,任何机构或个人不得转载、摘编或以其他形式使用和传播。

]]>